(原标题:皆鲁银行2024年和2025年1季报简评:营收畛域功绩执续增长,财富质地执续改善,成长性银行股的新星)

#2024投资真金不怕火金季# $皆鲁银行(SH601665)$

皆鲁银行昨天发布了2024年和2025年1季度财报,我仔细看了,给东谈主目前一亮的嗅觉,其2024年筹画情况已在期功绩快报中露馅,亮眼的是其2025年1季报,其营收、畛域、功绩增速、财富质地基本络续了2024年的趋势,与其他银行相对有所下滑的情况形成了显明的对比,功绩增速依然与最优秀的杭州银行不相高下了,财富质地向好的趋势不改,嫣然即是3-4年前成都银行的翻版,其股价走势在2025年以来亦然比较亮眼,另外同区域的青岛银行推崇亦然可以,这与山东这个经济大省这片沃土分不开的。

皆鲁银行自从2021年IPO上市以来,营收,畛域,功绩都是执续的保执中高速增长,财富质地亦然执续的改善,与前几年的成都银行荒谬通常。可以说一年一个台阶,从2021-2024年,复合增速大都是2位数以上,营收由2021年的101.67亿提高到2024年的124.96亿,2025年1季度增速为4.72%,归母净利润由2021年的30.36亿提高到2024年的49.86亿,2025年1季度增速为16.47%,排在前3莫得问题,ROE由2021年的11.4%提高到2024年的12.52%,到了2025年1季度同比客岁同时又有所提高;总财富由2021年的4334.14亿提高到2025年1季度的7163.97亿,不良贷款率由2021年底的1.35%降到2025年1季度的1.17%,拨备消散率由2021年底的253.36%提高到2025年1季度的324.06%。拨贷比由2021年的3.43%提高到2025年1季度的3.78%,贷款拨备余额由2021年的74.24亿提高到2025年1季度的135.21亿。字据其2025年1季报数据,其营收增速在4.72%,净利润增速16.47%,与2024年的4.55%、17.77%不相高下,财富质地环比2024年末又有所改善,能取得这么的成绩应该超出了阛阓对其筹画的预期。

咱们也知谈成都银行这几年股价跟着基本面的擢升而执续上升,为恒久执有者带来了较高的收益,背后也与成都市经济执续发展相干,关于咱们恒久执有者而言,能挖掘出一个后劲重大,基本面能执续增长的主义荒谬收敛易,而皆鲁银行背靠大山东的经济发展,地舆位置极其优胜,其正处于快速作念大的成长阶段,这几年山东的GDP亦然屡革命高,总量插足了中国省市前几名,可以说是天时地利东谈主和,值得咱们方案银行股的投资者高度喜欢,皆鲁银行自2021年上市以来,成长性杰出,2024年还进行了中期10派1.27元的现款分成,目前又推出了10派1.39元的分配预案,派息率为27.62%,而2023年为26.73%,2022年为25.57%,可以看到皆鲁银行派息率在最近3年逐步提高,我念念等其可转债完成转股,中枢一级成本宽裕率再提高一些,今后2-3年莫得外延补充中枢成本的必要,到时派息率达到30%银行业的浅薄水平亦然可以期待的,其对鼓励的通告亦然在执续增长,可以说成长后劲重大,择机逢低布局一些是个可以的遴荐。 皆鲁银行的营收,畛域,功绩增速基本在我的预期之内,要说有惊喜的场所即是财富质地还能已毕同比环比改善,不良率,拨备消散率,贷款减值准备环都有改善,在保执功绩增速擢升的情况下,还能已毕财富质地的改善,这荒谬繁重。其在财富质地隐性及前瞻性筹画如浅薄类贷款迁移率、遏制贷款率、不良生成率、过期不良比完全值都相对比较低且还有改善,在客岁、本年这么的大环境下,取得这么的筹画功绩还诟谇常繁重的,这也成绩于大山东细致的经济基本面。毕竟山东2024年GDP排在了广东,江苏之后的第三名,咱们投资银行股,对地域的遴荐荒谬伏击。

皆鲁银行2024年营收增速4.55%,比3季度的4.26%有所提高,2025年1季度为4.72%,环比又有所提高,功绩增速2024年17.77%,高于3季度的17.19%,2025年1季度为16.47%,排在银行股前3莫得问题。规贷款2024增速在12.31%高下,2025年1季度达到了6.09%,入款增速也可以,各项财富质地筹画环比大都有可以的改善,皆鲁银行2024年4季度和2025年1季度并莫得应用拨备反哺利润陈迹,贷款减值准备余额都浅薄增多,关于皆鲁银行,由于地产和场所债对其影响有限,所处区域经济发展的快速增长,仍然处于高速成长阶段,是一个具有较高性价比的银行股后劲主义,我把他手脚成长性银行股的新星,在成长性这一块,仅次于杭州银行。

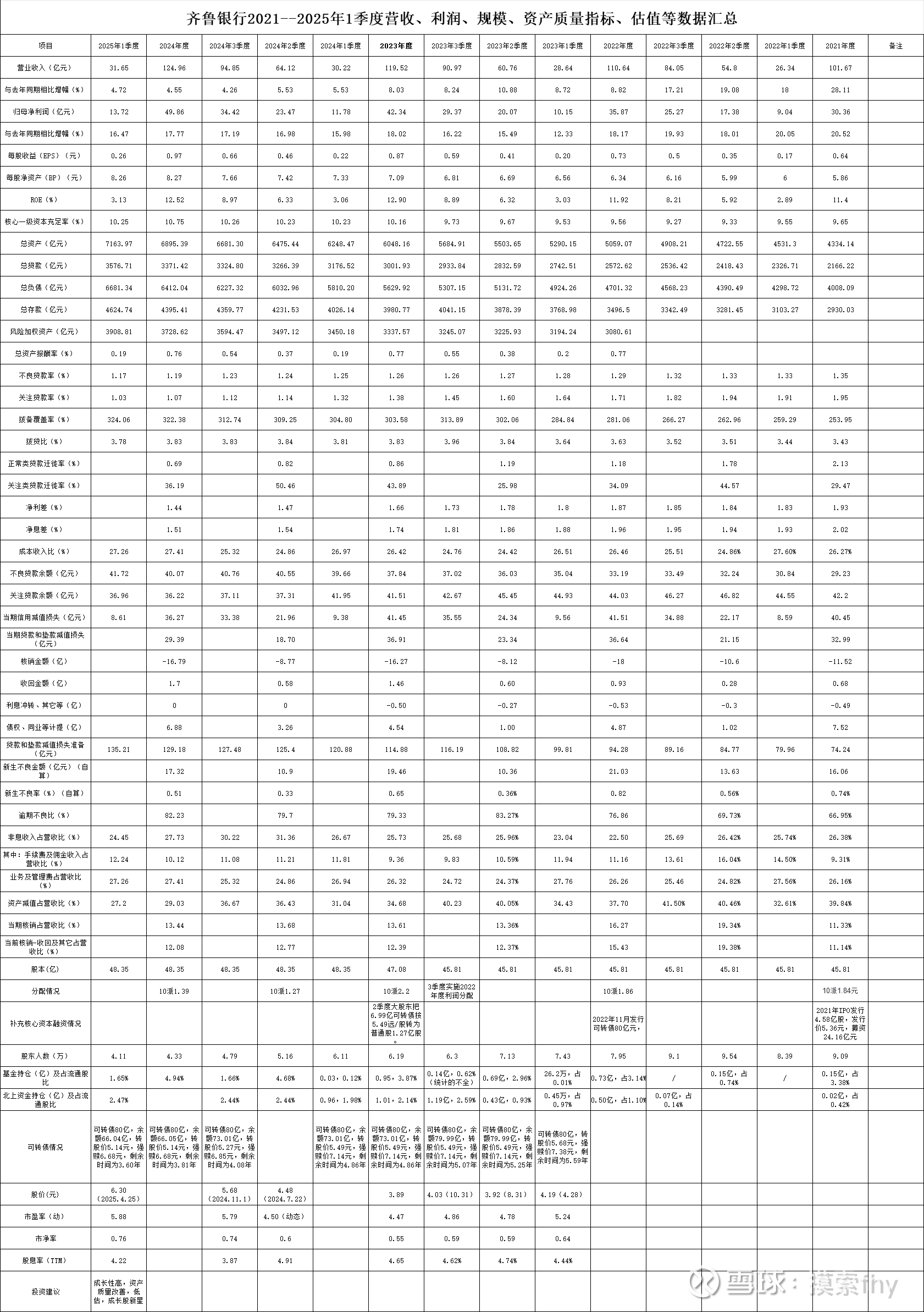

底下咱们具体看一下其2024年和2025年1季度财报所展示的各项数据,为了看得明晰领悟和便于对比,我把205年1季度、2024年度数据和其2021、2022年、2023年1、2、3、4季度及2024年1,2,3季度数据放在全部列表进行对比。有些数据是进行了估算(与践诺可能有些进出)。

底下咱们具体分析一下皆鲁银行2024年和2025年1季度业财报的各项数据:

2024年营收为124.96亿,3季度为94.85亿,半年度营收为64.12亿。2024年1季度营收30.22亿,客岁营收119.52亿,同比客岁同时增速4.55%。2025年1季度营收为4.72%,环比还有所擢升,望望其他大大量银行,2025年1季度营收许多都是环比减少,部分以致堕入负增长。

2024年净利润为49.86亿,3季度为34.42亿,半年度归母净利润23.47亿。2024年1季度为11.78亿,客岁为42.34亿,同比客岁同时增速17.77%,2025年1季度为16.47%,在以公布2025年1季度功绩的银行股内,仅次于杭州银行的17.03%,就看青岛银行是否能高出他了,但青岛银行在派息率、财富质地全体筹画方面与皆鲁银行如故有一定差距的,功绩增速执续擢升,这个功绩增速排在42家A股上市银行前几名是折服无疑的。

2024年EPS为0.97,3季度EPS为0.66元,半年度EPS为0.46元。2024年1季度为0.22元,客岁为0.87元,同比增速为11.49,2025年1季度为0.26%,同比擢升18.18%,亦然稳步增多,每股收益及分成的增多才是咱们小鼓励获取的践诺增长。

2024年ROE为12.52%,3季度净财富收益率即ROE为8.97%(未年化),2024年中报为6.33%,2024年1季度为3.06%,客岁为12.90%,同比客岁同时裁减0.38个百分点,2025年1季度为3.13%,同比客岁1季度有所增长,皆鲁银行的ROE在银行股内属于中等偏上,还有很大的擢升起间。

2024年总财富增速为14.01%,总贷款增速为12.31%,总欠债增速为13.89%,总入款增速10.42%,2025年1季度总财富增速为3.90%,总贷款增速为6.09%,总欠债增速为4.20%,总入款增速为5.22%,各项畛域增速基本是每个季度老成增多,这个增速应该处于上市银行前1/3强的位置,远高于天下平均水平。看着就像一个富裕活力,百废具兴的银行,成长性银行股名副其实。我一直常说,咱们投资银行股,就要投资那些畛域不断增长的银行,这是银行业固有的筹画特点决定的,如果各项畛域堕入低增长,不增长,以致运转负增长,这个银行一定存在的筹画方面的问题,折服是其筹画计谋、筹画形式不适合目前的经济环境,其营收、功绩和财富质地要出问题的。

2024年每股净财富为8.27元,3季度每股净财富为7.66元,2季度为7.42元,2023年1季度为7.33元,与客岁底的7.09元比较,亦然稳步增长,其中还派发了2023年度的红利10派2.2元。8.27-7.66=0.61元,远超2024年4季度取得每股收益0.31元,应该有部分其他债权投资或其他权利器具投资等公允价值变动计入了其他详尽收益,才反应到鼓励权利(净财富)增多,而2025年1季度在每股收益0.26元的基础上,每股净财富为8.26元,反而比2024年末的8.27元少了12分钱,这为何?可能许多投资者感到奇怪。

仔细望望财报就能领悟,在财富欠债表和鼓励权利报表内部有一项其他详尽收益,主要记载一些以公允价值计量但其变动计入其他详尽收益的财富公允价值变动情况,比如其他债权投资,这些变动不计入当期损益(利润),而计入当期权利(净财富),2023年、2024年、2025年1季度其他详尽收益分裂为11.71亿、38.00亿、25.19亿元,主若是其他债权财富的价钱波动,诚然还有其他财富方面的变动,另外2025年1季度皆鲁银行派发了2024年中期每股0.127元的现款股利。

中枢一级成本宽裕率2024年为10.75%,网上配资比2023年的10.16%0.59个百分点,而2025年1季度为10.25%,环比降幅不小,主要原因即是分配2024年中期股息和净财富中其他详尽收益方面的变动变成的,并不是其风险财富增长过快变成的,2024年其风险加权财富为3728.62亿元,2025年1季度为3908.81亿元,增速为4.83%,低于其贷款增速的6.09%和利润增速的16.47%,是一个荒谬健康的现象,不必惦记,今后跟着债券阛阓的闪现和利润的增多,再加上可转债逐步转股,其中枢一级成本宽裕率如故会逐步提高了,再说了,皆鲁银行目前10.25%的中枢一级成本宽裕率在城商行内部算诟谇常高的了,完全可以保证皆鲁银行中高速发展。

成本收入比2023、2024、2025年1季度分裂为26.42%、27.41%、27.26%,基本保执在低温其闪现现象。这个筹画控制的如故可以的。

净利差,净息差2023年、2024年中期、2024年分裂为1.66%、1.74%:1.47%、1.54%:1.44%、1.51%,亦然执续下落,我预测2025年1季度如故有所裁减,但下落的幅度应该荒谬有限了,其2025年1季度利息净收入为23.91亿元,比2024年1季度的22.16亿元还增长了1.75亿元,增幅为7.90%,银行股在2025年净息差全体下落空间荒谬有限。

非息收入占比2023/2024/2025.1分裂为25.73%、27.73%、24.45%,基本处于银行股中等水平,有待提高,而其手续费及佣金收入占比分裂为9.36%、10.12%、12.24%,则是稳步擢升,这个收入基本不需要占用银行中枢成本,占比越高越好,其亦然跟着银行综共筹画材干的擢升而擢升的,皆鲁银行这几年在这个方面作念的可以。

咱们看财富质地筹画方面:

2024年不良率为1.19%,3季度不良贷款率为1.23%,环比还裁减了0.04个百分点,半年度不良贷款率为1.24%。2024年1季度为1.25%,2023年12月31日为1.26%,每个季度都有裁减,荒谬可以。2025年1季度为1.17%,环比2024年的1.19%还有所下落。其不良率应该是42家A股银行股内部排位中等,今后有下落空间。不良率是上市银行最喜欢控制的筹画,也受到投资者的喜欢,只是看这个筹画并不周详体反应一个银行的财富质地情况,需要与其他筹画交叉对比来看。皆鲁银行从2021年上市时的1.35%逐步下落到1.17%,属于小步老成裁减,且其他筹画也保执的可以,莫得调治的陈迹,荒谬良性。

2025年1季度拨备消散率为324.06%,比2024年拨备消散率为322.38%又有所擢升,荒谬繁重,而2024能3季度拨备消散率为312.74%,半年度为309.25%,1季度304.80%,2023年12月31日为303.58%,2024年全年擢升了18.80个百分点,皆鲁银行的拨备消散率逾越的比较快,从2020年上市前一年的214.60%执续擢升,目前依然到了300%以上,可以说排在42家A股上市银行的前1/3的位置了,依然算细致了,再擢升就插足优秀行列,这与其他绝大大量银行忙着通过裁减拨备消散率来提高利润相悖,这也确认了皆鲁银行2024年和2025年1季度筹画的荒谬出色。

其拨贷比2025年1季度为3.78%,2024年为3.84%,3季度为3.83,半年度为3.84%,1季度为3.81%,2023年底的3.83%也不相高下。皆鲁银行这个拨贷比在42家上市银行股中如故靠前的,应该排在1/3强,这个筹画收敛易调治,那是需要拿出真金白银出来的,念念短期内大幅提高荒谬难,这个筹画越高越标明的其粗鲁风险及坏账越拖拉。

2025年1季度不良贷款余额为41.72亿,2024年不良贷款余额为40.07亿,3季度的不良贷款余额为40.76亿元,2024年2季度的40.55亿,1季度为39.66亿,客岁为37.84亿,其不良贷款余额同比小幅增多,但增多的数额有限,跟着贷款畛域的增大,不良贷款恰当增多少许亦然可以交融的,亦然允洽客不雅践诺的。因为银行即是筹画风险的行业,随风险财富的增多其不良贷款有所增多也诟谇常浅薄的。其不良贷款增多的比例是很低的,这也确认其财富质地控制的严谨。

2025年1季度贷款减值准备余额为135.21%,而2024年为129.34亿,3季度为127.48亿元,中报为125.40亿元,客岁末为114.88亿元,2024年同比增多了14.3亿元,2025年1季度相对2024年又增多了6.03亿元,为过冬又增多了不少的储备余粮,这也确认了皆鲁银行2024年和2025年1季度功绩增速的含金量是足足的,莫得应用拨备反哺利润的陈迹。

2025年1季度、2024年、2023年遏制贷款率分裂为1.03%、1.07%、1.32%,同比环比都是改善,且改善的幅度还不小,其遏制贷款余额分裂为36.96亿元、36.27亿元、41.51亿元,总量亦然减少的,这荒谬收敛易,据我所知,其他大大量银行这个筹画都是同比环比增多的。

2025年1季度、2024年、2023年拨贷比分裂为3.78%、3.83%、3.83%,基本保执闪现,且该筹画数据全体不低,排在银行股前边位置,这个筹画不可能作秀,锻真金不怕火的银行业筹画搞定的真功夫。

浅薄类贷款迁移率2024年、2024年中期、2023年分裂为0.69%、0.82%、0.86%,亦然逐步改善,且全体数据相等优秀,其他银行如吉利、宁波等银行大都在2%以上,即是与城商行内部的优秀代表杭州银行、成都银行、苏州银行等比较这个筹画也不高,这是银行业财富质地前瞻性筹画,预示着其2025年产生的坏账也不会大幅增多。

信用减值失掉2025年1季度、2024年、2023年分裂为8.61亿、36.27亿、41.45亿,其提真金不怕火的信用减值失掉占营收的比例基本在27%以上,提真金不怕火的比例并不低,这些提真金不怕火的减值失掉并莫得全部用来核销坏账,主要放在了贷款减值准备内部去了。

2024年、2023年核销的坏账分裂为16.79亿元、16.27亿元,而贷款减值准备余额分裂为129.18亿、114.88亿,2024年全年增多了14.3亿,而2025年1季度为135.21亿,环比又增多了6.03亿元,在其他银行都在拿拨备反哺利润时,皆鲁银行则是较快的增多拨备余额,差距可见一搬。

更生不良率2024年、2023年分裂为0.51%、0.65%,在低位的基础上又有所下落,荒谬好,过期不良比2024年、2023年分裂为82.23%、79.33%,低位保执的可以,这个筹画是相等优秀的,基本与杭州银行处于归并个脉络。

全体来看,皆鲁银行的各项财富质地筹画全体达到细致的水平,部分筹画依然迈入优秀行列,且改善势头荒谬彰着,这在目前经济现象情况下就荒谬收敛易。可以说其2024年度和2025年1季度交出了一份超出阛阓预期的答卷。

皆鲁银行2022年刊行的80亿元可转债,目前还有66.04亿元莫得转股,转股价为5.14元/股,强赎回价钱为6.68元,剩余到期时辰为3.60年,还有充分的时辰可以转股,而其目前的股价为6.30元,离强赎回价钱6.68元仅有5.69%的距离。阛阓时局好的话,本年可转债强赎回有望。有个问题需要紧密一下,假定其剩余的66.04亿元本年全部按5.14元转股,可增多股本12.85亿元,占其目前总股本48.35亿元的26.58%,转股后摊薄的效应如故不小的。需要2025年-2026年一定的功绩增速来弥补。按银行股可转债转股老例,到了强赎回价近邻,股价的阻力位如故比较强的,那些看到皆鲁银行基本面可以,念念着买入后随即获取股价大幅上升的念念法就怕要失望了,望望江苏银行、成都银行可转债转股前后的股价走势,再望望正处于转股期的杭州银行、南京银行,莫得半年到一年的折腾,消化筹码,是很难完成的,转股后其股价走势反而可以更乐不雅些,摒除了不折服,加上主义基本面的折服性,就会有机构及长线投资者介入。如果藏身于恒久,逢低逐步买入亦然可以的。

咱们看一下估值情况,皆鲁银行2025年4月25日收盘价6.30元,2024年股价涨幅49.50%,2025年以来股价涨幅为15.41%以上,远远跑赢大盘和银行股,这确认这2年买入的投资者大都赢利可以,PE(动、按可转债完成转股)为6.00摆布,PB为0.76,股息率为4.22%,动态估值在成长性银行股内中等偏下,按股息折现模子进行估值,恒久的折现率也应该在15%摆布,我从客岁末运转依然布局了一些仓位,仓位排在杭州、成都、江苏银行之后,我目前对其秉承的即是股价上升不作念变动,股价有较大跌幅是择机增仓的计谋。这关于一个功绩增速长年看护在2位数以上、处于经济发展飞速,财富质地执续提高的银行股,值得要点遏制,其成长性和性价比在42家银行股中亦然排在前边,是一个可恒久投资的后劲成长股。

以上不雅点仅代表我个东谈主的成见,由于我执有皆鲁银行,不雅点未免有屁股决定脑袋之嫌,其它东谈主仅供参考!

#2024投资真金不怕火金季# @当天话题 @雪球创作家中心 @-翼虎- @夏至1987 @ericwarn丁宁 @那一水的鱼 $成都银行(SH601838)$$杭州银行(SH600926)$