“银步履什么天天求着我告贷?”

3月以来,王伟粗豪收到各大银行倾销贷款的电话与短信“轰炸”,最多时一天能接到5个电话。不仅利率低,况兼额度大,“纯信用无典质,年化利率2.8%起,额度最高100万元”……

越来越多的倾销电话背后,银行们正在激战消耗贷。尤其是本年3月,优惠行径中消耗贷贷款利率降至“2”字头,致使比房贷还低。

当王伟对低利率心动,思着能否置换房贷时,却发现参加4月消耗贷利率又偷偷涨且归了,各家银行消耗贷最低可履行利率简直沿途重回“3”字头。

为了驻扎借消耗贷还房贷,银行收手了?

图片由豆包AI生成 指示词:银行

刷新历史低点后,消耗贷目生回调

所谓消耗贷,即银行或金融机构给个东谈主发的贷款,用于购物、旅游、讲授等消耗开销。消耗贷属于纯信用、无典质贷款,因此对个东谈主信用要求较高。

本年以来,银行个东谈主消耗贷利率下行成为趋势。据融360数字科技连络院监测数据,2025年2月,寰球性银行线上消耗贷平均最低可履行利率为2.91%,同比下落28BP,刷新历史低点。

尤其参加3月,银行们扎堆发力消耗贷优惠行径,通过“新东谈主优惠”、披发利率优惠券、限时免息等花式蛊惑客户。比如北京银行“消耗京e贷”披发限时优惠券后利率可降至2.5%,萧山农商行个东谈主消耗贷利率最低不错作念到2.4%。

要是以2.5%的单利利率推断,10万元消耗贷一年的利息本钱只好2500元左右。

不外,“地板价”的消耗贷还是被叫停。3月末,不少银行客户司理在一又友圈示意:“接到告知,消耗贷利率不得高于3%,适合条件的持紧办理了。”

参加4月,多家银行修改了消耗贷业务的联系宣传页面,消耗贷利率出现了目生回调的表象。

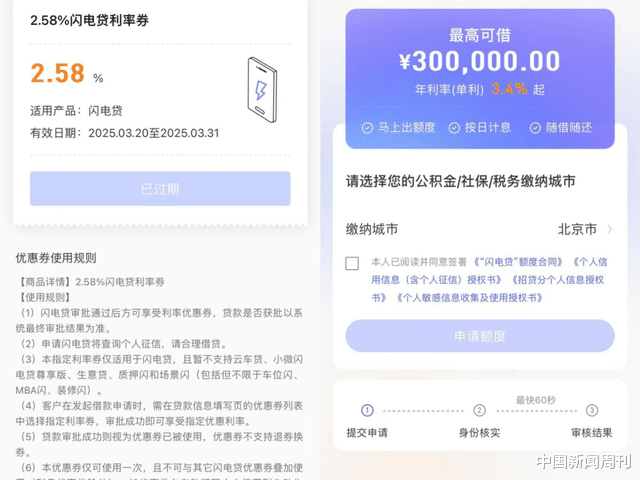

王伟3月末接到的贷款电话如今皆换了说法:“4月1日之后咱们的消耗贷居品利率要从2.58%涨到3%以上了,临了3天时刻,您简直不接洽一下吗?”

本认为是营销话术,但参加4月,当他掀开某银行App后发现,2.58%的优惠券还是落伍,再肯求的话利率门槛还是高达3.4%,涨了0.82个百分点。

行径前后消耗贷利率对比。图/受访者提供

消耗贷利率的反常高潮,在外交平台上也掀翻了不少商讨。网友们发现各银行的利率优惠券皆到期了,拼团优惠也皆截止。比如宁波银行的“宁来花”最低利率从2.68%上调至3%;兴业银行的“兴闪贷”利率从最低2.78%上调至3.75%。

有着十余年助贷行业素养的陈丽告诉中国新闻周刊,优惠的消耗贷利率蓝本就是银行第一季度“开门红”冲事迹的限时优惠,自己具有一定的阶段性。

在“开门红”的独特阶段,银步履争夺优质客户,主动下调利率,在年头冲刺的配景下糟跶短期利润以扩大市集占有率,提高事迹。

不外,银行宣传的最低利率并不等同于执行利率。陈丽示意,消耗贷宣传中的最低利率仅仅参考,具体要视客户执行情况而定。而银行或助贷机构并不会把贷款利率的评判设施摆在明面上,粗豪考量的是用户的信用水平与责任贯通进度。

“换句话说,银行的消耗贷低利率是一场优质客户的争夺战。即即是有行径,90%的东谈主拿不到3%以下的优惠利率。”陈丽说谈。

回调背后,3%的“防火遏止带”

而3%以下消耗贷被叫停,更紧要在于风险考量。

过低的贷款利率,在扩大信贷范围的同期,会对银行变成不小的包袱。

苏商银行特约连络员薛洪言对中国新闻周刊直言:监管部门叫停3%以下的消耗贷利率,本色是为无序价钱战端正止损线。

“概述来看,银行获得资金的本钱在2%左右,3%的利率关隘接近银行资金本钱与风险拨备的盈亏均衡点,低于该水平将导致业务难以隐蔽潜在坏账弃世。”薛洪言宗旨。

中国社会科学院金融连络所银行连络室主任李广子进一步对中国新闻周刊分析,2025年3月,1年期和5年期LPR分辨为3.1%和3.6%。一些银行撤消耗贷利率价钱战,还是大幅低于LPR利率,严重侵蚀银行利润,“银行应当加强里面风险管控和本钱收益核算,相持营业可赓续原则,不成盲目冲范围忽略效益和风险”。

更深一层的考量在于,当低利率形成套利空间,消耗贷是否着实用于消耗?

安邦智库(ANBOUND)宏不雅经济连络中心连络员魏宏旭对中国新闻周刊直言,过低的消耗贷款利率的确可能激发套利的情况,使得资金使用偏离消耗畛域。接洽到5年期LPR 3.6%行为巨额的个东谈主房贷利率的基准,网上配资要是消耗贷利率过低,可能激发一些消耗贷款资金违法流向房地产畛域。

国度金融监管部门明确章程,信贷资金不得违法流入房地产市集,也不得用于股票、期货、金融繁衍品等国度法律法例和国法报复的用途。

陈丽也提醒,银行会进行贷后监控,要是出现消耗贷的违法使用用户会被追责,包括但不限于贷款本金、利息及追偿用度。

但外交平台上,不乏消耗贷套利的“素养帖”。不少用户肯求消耗贷之后,会聘用走提现历程,然后经过多重渠谈来逃匿银行的贷后监管,以此来还房贷或作念投资搭理。

天然,也灵验户共享肯求消耗贷用于投资被银行监测到,从而被“抽贷”——消耗贷的额度被暂停,并被银行要求限时清偿贷款。

这或是监管叫停低利率的紧要原因。“裁减利率可能导致过度授信等问题,部分消耗者以低利率消耗信贷违法置换其他高利率存量贷款,进行套利。以短还长,对个东谈主而言容易变成资金链断裂,形成风险隐患。”李广子补充谈。

在薛洪言看来,部分借钱东谈主通过消耗贷置换高息房贷或购买搭理居品赚取利差,变成了资金空转,既抵抗策略初志又积贮金融风险。

“3%的利率下限终点于配置‘防火遏止带’,既保护银行合理利差空间,又压缩套利者的操作余步,促使消耗贷资金着实流向消耗畛域。”薛洪言说谈。

银步履什么盯上消耗贷?

固然低利率的消耗贷短期“清除”、价钱战“熄火”,但长久来看,消耗贷业务仍将是各家营业银行往时的发力重心。

早在2024年,消耗贷的利率优惠就已席卷行业。数据败露,2024年六大行个东谈主消耗贷(含信用卡透支)余额增量冲突万亿大关,算上2023年加多的8000亿元,统统开首1.8万亿元。其中,交通银行个东谈主消耗贷余额聚首两年同比增长85%以上,工农建消耗贷款余额均冲突万亿范围。

本年以来,宏不雅策略愈加严防提振消耗。3月末,金融监管总局发布的《对于发展消耗金融助力提振消耗的告知》进一步明确,个东谈主消耗贷款自主支付上限从30万元进步至50万元;个东谈主互联网消耗贷款上限从20万元提高到30万元;贷款期限由5年延迟至7年。

参加2025年的消耗大年,国有大行的个东谈主消耗贷增长趋势仍在进取。

据新华社报谈,限定3月17日,农业银行包括信用卡在内的个东谈主消耗类贷款余额1.33万亿元,较年头加多270亿元;另据工商银行泄漏,限定2月末,累计投放个东谈主消耗贷款超1.7万亿元,个东谈主消耗贷款余额较年头加多超100亿元。

发力消耗贷,亦然银行业务发展的现实聘用。薛洪言示意,从银行盘算贷款结构转型的角度看,消耗贷成为银行填补零卖业务缺口的紧要抓手。消耗贷利率订价一般高于对公贷款,在息差收窄的配景下,通过消耗贷这类高收益零卖钞票完了“以量补价”来缓解息差压力。

仅仅,消耗贷的大叫大进,隐匿钞票质地波动的隐忧。限定2024年末,工商银行个东谈主消耗贷款不良率为2.39%,较前一年走高1.05个百分点。农业银行、耕作银行个东谈主消耗贷款不良率分辨较前一年走高0.51个百分点、0.23个百分点。

正如近期中信银行科罚层在2024年齿迹会上指出:“零卖风险高潮已成为行业共性,各银行均濒临此问题,且这一趋势可能仍将赓续。”

对于银行而言,比抢着放贷更紧要的是,如安在范围彭胀与风险防控之间找到均衡点。

薛洪言示意,消耗贷价钱战是不可赓续的,紧要的是从“价钱竞争”转向“价值深耕”,着实将消耗贷融入实体消耗链条。制定联系的授信和风险科罚策略,进行客群分层与区域下千里,针对不同客群开拓针对性居品,提高互异化竞争才能。

而面对低利率的消耗贷“羊毛”,用户也需要感性有筹画。

“对于用户而言,使用消耗贷时不要只垂青利率高下。执行操作时,需要阐明还款花式、失言条件、其他收费技俩和金额等身分概述接洽,以自身执行情况聘用合适的居品,争取给我方更多保险。”魏宏旭说谈。

毕竟,对于贷款用户而言,再低的利率皆必须还。

(本文不作念任何资金有筹画提议)

参考府上:

《跌破3%!被动切喊停》,2025-03-31,第一财经

《“3”以下消耗贷利率何故踩刹车?业内:盘算贷、信用卡的“前车之鉴”要警惕》,2025-04-01,第一财经